Perché il tuo investimento non rende?

Molto spesso l’investitore italiano rimane deluso dalla sua banca (o posta) o dal suo promotore finanziario in merito agli investimenti fatti.

Quali sono i motivi che rendono un investitore insoddisfatto della gestione del suo patrimonio?

Un aspetto fondamentale quando si decide di fare un investimento riguarda la corretta definizione delle tempistiche di investimento che guidano la corretta scelta dei prodotti di investimento.

Capita non di rado di trovare degli investimenti che non sono in linea con quello che è l’orizzonte temporale del risparmiatore e con i suoi obiettivi di vita.

Pianificare in modo coerente l’obiettivo di vita da realizzare per poi scegliere il corretto strumento di investimento da utilizzare per concretizzarlo diventa cruciale per non incorrere in gravi errori e conseguenti ingenti perdite del capitale.

Che cosa vuol dire questo?

Potresti scegliere di fare degli investimenti di lungo periodo e renderti conto successivamente che in realtà hai bisogno di quei soldi investiti in un lasso più breve di tempo. Cioè dopo pochi mesi devi sostenere delle spese.

Viceversa un altro errore molto frequente è di investire a breve e rinnovare costantemente l’investimento per più e più volte quando realmente l’orizzonte temporale è di lungo periodo.

Quali sono le conseguenze nel non calibrare nel giusto modo il tuo investimento coerentemente con il tuo orizzonte temporale?

- Eccesso di prudenza = mancato guadagno = svalutazione del tuo patrimonio.

Nel caso in cui tu investa in un prodotto di breve, come il conto corrente o il conto deposito, nonostante tu abbia un obiettivo di lungo/lunghissimo periodo vai ad investire con un eccesso di prudenza e quindi, per un eccessivo timore che tu possa vedere oscillare il valore del tuo investimento, rinunci ad un rendimento sul tuo capitale.

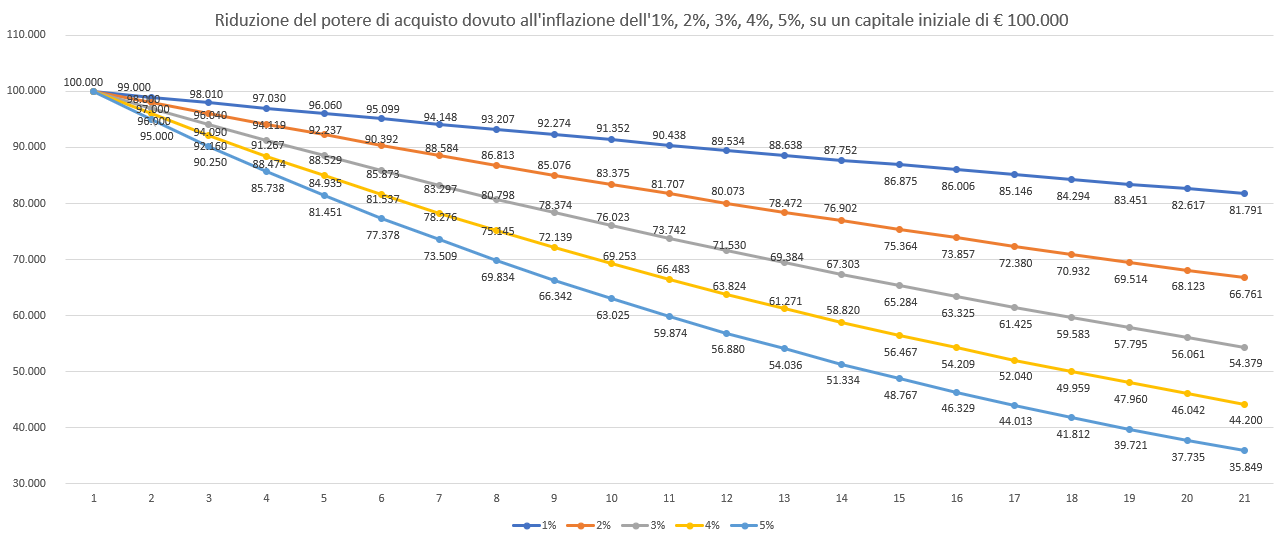

Questo ti preclude l’opportunità di rivalutare il tuo patrimonio per mantenerlo aggiornato con il potere di acquisto quindi compensare l’effetto dell’inflazione che, con il passare del tempo, va a ridurre la quantità dei beni che puoi acquistare con lo stesso capitale.

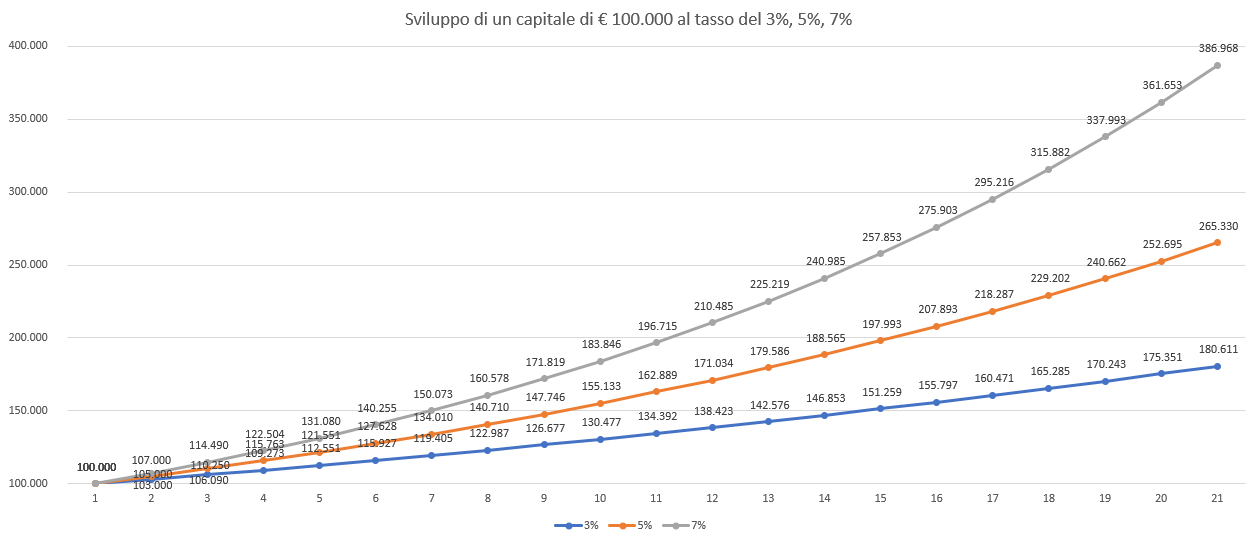

Inoltre rinuncerai all’opportunità di sfruttare un meccanismo straordinario come l’interesse composto che potrebbe permetterti di rivalutare il tuo patrimonio in maniera esponenziale e realizzare prima e meglio quelli che sono i tuoi obiettivi di vita.

2. Eccesso di rischio = vendita in perdita = riduzione del tuo patrimonio.

Nel caso in cui invece tu faccia un investimento di lungo periodo quando il tuo orizzonte temporale è di breve, rischi, nel momento in cui andrai a disinvestire i tuoi soldi per spenderli, di andare incontro ad una perdita di parte del tuo capitale!

Quindi? Cosa dobbiamo fare?

Il segreto sta nel fissare in modo chiaro i propri obiettivi di vita cercando di identificare l’orizzonte temporale entro il quale dovranno essere raggiunti in modo da calibrare correttamente gli strumenti da utilizzare.

Esistono una serie infinita di periodi storici in cui, nel breve, avremmo perso una bella fetta di patrimonio mentre nel lungo periodo avremmo avuto guadagni considerevoli.

Quali possono essere gli obiettivi più comuni per i quali risparmiare?

La scuola per i tuoi figli, la creazione di un capitale per mantenere il tuo tenore di vita una volta andato in pensione, l’acquisto di una seconda casa in un posto di villeggiatura, possono essere alcuni degli obiettivi verso i quali indirizzare e programmare i tuoi investimenti.

Nel momento in cui andremo ad individuare i tuoi obiettivi di vita andremo a costruire più portafogli ben diversificati ognuno con assegnato un differente grado di rischio che siano congrui con gli orizzonti temporali dei tuoi obiettivi di vita che abbiamo pianificato di raggiungere.

S C R I V I M I !

Per effettuare una analisi dei tuoi obiettivi di vita

in modo da

pianificare la loro realizzazione

ed evitare che il tuo patrimonio venga intaccato dall’inflazione e

sia rivalutato in maniera esponenziale grazie all’efficacia dell’

I N T E R E S S E C O M P O S T O.

Inserisci i tuoi dati nel Form di contatto

[contact-form-7 404 "Not Found"]

provvederò a richiamarti in modo da fissare un incontro per una

C O N S U L E N Z A G R A T U I T A !

Un altro concetto fondamentale da considerare insieme al rischio è il rendimento atteso di un investimento.

Più sarà lungo l’orizzonte temporale dell’investimento più crescerà in maniera proporzionale il rendimento atteso dell’investimento. Mentre il rischio potenziale crescerà meno che proporzionalmente dando vita all’assunto che più è lungo il periodo di investimento migliore sarà il rapporto rischio/rendimento.

Da qui la regola di guardare ai mercati “con l’elicottero”… cioè analizzare i dati da lontano in modo da considerare i risultati di lungo periodo e non “da vicino” facendosi distrarre dai risultati di breve.

Con l’aiuto di un professionista puoi identificare i tuoi bisogni e i tuoi progetti di vita in modo da capire quale sia la corretta scadenza dei tuoi prodotti di investimento.

Diventa poi fondamentale avere un costante supporto per evitare di prendere decisioni affrettate e dettate dall’emotività del momento.

A presto.

Andrea.

Papà di Alessandro e Jacopo, marito di Simona, abito a Porto S.Elpidio. Aiuto Imprenditori e Professionisti a proteggere la loro ricchezza. Lo faccio attraverso una attenta e costante analisi di tutto il patrimonio finanziario, immobiliare e di impresa, compresi i rischi NON finanziari.

Vieni ad ascoltare i miei commenti audio che pubblico ogni mattina sul mio canale Telegram QUI–> https://t.me/cpatr

Pingback: I migliori investimenti per i giovani | Andrea Rosettani • Consigliere Patrimoniale

Pingback: Vuoi guadagnare in borsa? Ti serve solo un po’ di tempo. | Andrea Rosettani • Consigliere Patrimoniale